| USD $ | EURO € | ALTIN |

| USD $ | EURO € | ALTIN |

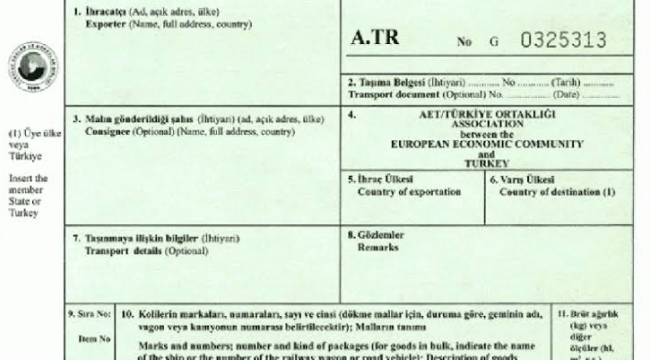

11 Nisan 2023 tarihli Resmi Gazete'de yer alan Gümrük Genel Tebliği ile mevzuat hükümlerine göre düzenlenen A.TR Dolaşım Belgeleri ile Menşe İspat Belgelerinin kabulü, vize edilmesi ve sonradan kontrolü ile menşe şahadetnamelerinin kabulü ve sonradan kontrolü ile ilgili olarak gümrük idareleri, ithalatçılar, ihracatçılar ve kanunî temsilcileri, ticaret ve/veya sanayi odaları, ihracatçı birlikleri veya esnaf ve sanatkâr odaları birlikleri tarafından yapılacak işlemlere ilişkin usul ve esasları düzenlendi.

Tebliğin A.TR Dolaşım Belgeleri ile Menşe İspat Belgelerinin kabulü, elektronik ortamda vize edilmesi ve sorgulanması ile sonradan kontrolüne ilişkin usul ve esasları kapsadığı bildirilmekte olup, ithalat aşamasında yapılacak kontroller ve talep edilecek belgeler aşağıda listelenmektedir.

İthalatta İbraz Edilen Belgelerin Gümrük Müdürlüğünce Kontrolü

İthalat sırasında ibraz edilen A.TR Dolaşım Belgelerinin, menşe ispat belgelerinin ve menşe şahadetnamelerinin;

- Doldurulması zorunlu olan tüm kutularının doldurulup doldurulmadığı,

- Şekil ve içerik itibarıyla ilgili olduğu karar ve yönetmelik hükümlerine uygun olup olmadığı,

- Mühürlenmesi zorunlu olan belgeler açısından, kullanılan mühürlerin ilgili ülke tarafından iletilen örneklerine uygun olup olmadığı,

hususlarının belgenin ibraz edildiği gümrük müdürlüğü tarafından kontrol edileceği bildirildi.

İthalattan Sonra İbraz Edilen Belgeler

-A.TR Dolaşım Belgeleri ve menşe ispat belgelerinin ithalat sırasında ibraz edilmeyip sonradan ibraz edilmek istenilmesi halinde, 4458 sayılı Gümrük Kanununun 214 üncü maddesi hükümlerinin uygulanacağı ifade edildi.

-Sonradan verilen ve/veya ikinci nüsha A.TR Dolaşım Belgelerinin 8 nolu, EUR.1/EUR-MED Dolaşım Belgelerinin, İran Menşe İspat Belgelerinin, Malezya Menşe Belgelerinin 7 nolu, D-8 Menşe İspat Belgelerinin ve TPS-OIC Menşe İspat Belgesinin 6 nolu, TR-AZ Menşe İspat Belgelerinin 5 nolu "Gözlemler" başlıklı kutusunda ve Form A Menşe Belgelerinin 4 nolu kutusunda "Sonradan Verilmiştir" ve/veya “İkinci Nüshadır” ibarelerinin ilgili karar ve yönetmeliklerle belirlenen şekilde yer alması gerektiği belirtildi.

İhracat Sırasında İbraz Edilen Belgelerin Gümrük Müdürlüğünce Kontrolü

-İhraç eşyasının cins, nevi, nitelik ve miktar itibarıyla MEDOS'a kaydedilen A.TR Dolaşım Belgeleri veya menşe ispat belgelerindeki kayıtlara uygun olup olmadığı ile bu kayıtların ilgili gümrük beyannamesinde yer alan bilgiler ile uyumlu olup olmadığı hususlarının kontrol edildiği ifade edildi.

Serbest Dolaşım Ve Menşe Kavramlarının Ayrımı

-İhracat sırasında ibraz edilen A.TR Dolaşım Belgeleri ve menşe ispat belgeleri ile ilgili işlemlerde belge düzeni itibarıyla serbest dolaşım ve menşe kavramlarının aşağıda belirtildiği şekilde ayırt edilmesi gerektiği bildirildi.

-Serbest dolaşımdaki eşya; tümüyle Türkiye veya Avrupa Birliği'nde elde edilmiş olan eşya ile Türkiye veya Avrupa Birliği'nde ithal işlemleri tamamlanmış, gerekli gümrük vergisi veya eş etkili vergi veya resimleri tahsil edilmiş ve bu vergi veya resimleri tam veya kısmi bir iadeden yararlanmamış olan üçüncü ülkeler menşeli eşya ile bunların tamamen veya kısmen kullanılmasıyla elde edilen eşya olarak tanımlandığı, bununla birlikte, Türkiye'de gördüğü işlem ve işçilik nedeniyle Türkiye menşei kazanmış olan her eşya, serbest dolaşımda olamayabileceği,

-Bünyesinde serbest dolaşımda olmayan yabancı girdi bulunan ürünler, ancak tüm bu yabancı girdilerin vergilerinin ödenmiş olması şartıyla serbest dolaşıma girmekte ve böylece bu ürünlerin Gümrük Birliği kapsamında Avrupa Birliği'ne ihracında A.TR Dolaşım Belgesi düzenlenebilmekte olduğu,

-Eşyanın Türkiye'de serbest dolaşıma girmesinin eşyaya Türkiye menşei kazandırmadığı, Serbest dolaşıma giren eşyanın Türkiye menşei kazanıp kazanmadığı, bu eşyanın Türkiye'de gördüğü işlem ve işçilik sonucunda elde edilen ürünün ilgili karar ve yönetmelikler çerçevesinde değerlendirilmesi sonucunda belirlendiği ifade edildi.

Serbest Bölge veya Antrepoya Konulan Eşya

A.TR Dolaşım Belgesi veya menşe ispat belgeleri eşliğinde serbest bölge veya antrepoya konulan eşyaya ilişkin belgenin ilgili mevzuatında öngörülen ibraz süresi içinde ilgili gümrük müdürlüğüne ibraz edilmiş olması şartıyla eşyanın serbest bölge veya antrepoda kaldığı süre boyunca belgenin geçerlilik süresinin durdurulması ve kalan sürenin eşyanın serbest bölge veya antrepodan çıkış tarihinden itibaren başlatılacağı belirtildi.

Dahilde İşleme Rejiminde Kullanım Harici Kalan Eşyanın Serbest Dolaşıma Girişi

Dahilde İşleme İzin Belgesi kapsamında ithalatı gerçekleştirilen eşyadan kullanım harici kalanların ilgili mevzuatı dâhilinde serbest dolaşıma giriş rejimine tabi tutulması halinde,

- Dahilde işleme rejimi kapsamında bir gümrük yükümlülüğünün doğması halinde, gümrük vergileri, ithal eşyasının dahilde işleme rejimine ilişkin beyannamenin tescil tarihindeki vergi oranı ve diğer vergilendirme unsurları göz önünde bulundurularak hesaplanacağı,

- İthal eşyası, dahilde işleme rejimine ilişkin beyannamenin tescil tarihinde, tarife kotaları ve tarife tavanları çerçevesinde tercihli tarife uygulamasından yararlanabilir durumda ise söz konusu eşyanın bu tercihli tarifeden yararlanabilmesi, serbest dolaşıma giriş beyannamesinin tescil edildiği tarihte de mevcut tercihli tarifenin yürürlükte olmasına bağlı bulunduğu,

-Eşyanın serbest dolaşıma girişine ilişkin tüm koşulları sağlaması halinde, serbest dolaşıma giriş beyannamesine eşyanın dahilde işleme rejimi kapsamında ithalatı esnasında gümrük müdürlüğüne ibraz edilen A.TR Dolaşım Belgelerinin veya menşe ispat belgelerinin onaylı fotokopileri eklenmesi gerektiği bildirildi.

İthal Edilmiş ve Kullanılmış Eşyanın Avrupa Birliği'ne İhracı

4458 sayılı Kanun ve dış ticaret mevzuatına uygun olarak ithal edildikten ve kullanıldıktan sonra ihraç edilmek istenilen eşya için A.TR Dolaşım Belgesi düzenlenmesinin söz konusu olduğu ancak bu eşyanın ithaline ilişkin tevsik edici belgelerin, 5 yıllık belge saklama süresinin geçmesi nedeniyle artık mevcut olmadığı hallerde, ihracatı ve yatırımları teşvik mevzuatı hükümleri ve ithalat rejiminin mahrecine iade hükümleri saklı kalmak kaydıyla eşyanın serbest dolaşımda olduğunu belirleyen ticari belge ve kayıtları ile eşyanın muhasebe kayıtlarının bulunduğu envanter defteri kayıtları esas alınarak Bakanlıkça yetki verilmiş kişi/kurum/kuruluşlar tarafından A.TR Dolaşım Belgesinin onaylanması ve gümrük müdürlüklerince vize edilmesi yönündeki taleplerin karşılanması gerektiği belirtildi.

12 nci maddenin ikinci ve üçüncü fıkraları ile 13 üncü maddesinin dördüncü ve beşinci fıkraları yayımı tarihinden altı ay sonra olmak üzere, diğer maddeleri yayımı tarihinde yürürlüğe giren söz konusu Tebliğe https://www.resmigazete.gov.tr/eskiler/2023/04/20230411-4.htm bağlantısından erişim sağlanmaktadır.

İhracat taleplerinizin burada yayınlanması için iletisim@ihracathaber.com.tr adresimize yazınız.